Ставки по ипотеке пробили психологический рубеж в 10% и готовы оживить рынок.

Стоимость жилищных кредитов уже преодолела «психологический барьер»

За лето ставки по ипотеке в Татарстане в среднем снизились на 0,5—1 п.п. Жилищный рынок встретил эту тенденцию с воодушевлением. Как говорят эксперты, важно, что был преодолен «психологический барьер», когда ставка по жилищному кредиту оказалась на уровне 10% годовых и ниже. Правда, бурного всплеска сделок с банками на фоне снижения ставок пока не наблюдается — часть заемщиков ждет, что ипотека будет дешеветь и дальше. Надеяться на это позволяют действия регулятора и цели, заложенные в нацпроекте «Жилье и городская среда».

Насколько подешевела ипотека на «вторичку»?

Удешевление ипотеки, пожалуй, стало одним из главных трендов уходящего лета на рынке жилой недвижимости. Как известно, за последние три месяца Центробанк России дважды снизил ключевую ставку: в июне на 0,25 п.п. — до 7,5%, в июле — до 7,25%. На что банки ответили снижением ипотечных ставок.

В Татарстане некоторые кредитные организации снизили ставки по ипотеке на покупку вторичного жилья на 1 п.п. и более. Например, в период с мая по август ставка в «Ак Барс» Банке снизилась с 11,2% до 9,9%, в «Акибанке» — с 10,9% до 9,8%, в «Девон-Кредите» — 10,75% до 9,9%.

Ряд крупных банков уменьшил ставку по ипотеке на «вторичку» на 0,5 п.п. Речь идет о Сбербанке (до 10,3%), ВТБ (до 10,1%), «Росбанке» (до 10,5%).

Более подробно со ставками по ипотеке на готовое жилье можно ознакомиться в таблице. Подчеркнем, что в исследовании учитывалась базовая ставка по ипотеке без дисконтов. Условия кредитования, взятые за основу, — получение ипотечного кредита сроком на 15 лет при первоначальном взносе 30%.

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Ипотека на «первичку»: с господдержкой и без

Условия при получении жилищного кредита на покупку строящегося жилья отличаются несильно. В данном сегменте в период с мая по август также произошло снижение ставок. Так, например, в «Акибанке» ставка на приобретение «первички» уменьшилась с 10,75% до 9,7%, в «Промсвязьбанке» — с 9,8% до 8,9%, в «Ак Барс» Банке — с 10,8 до 9,9% годовых.

Как и в случае со «вторичкой», крупнейшие игроки оказались более сдержанными при снижении ставок. На 0,5 п.п. подешевели кредиты на покупку строящегося жилья в Сбербанке (до 10,1%), в ВТБ (до 10,1%), в «Росбанке» (до 10,5%), в «ФК Открытие» (до 9,2%). Подробные данные можно найти в таблице.

Говоря о выдаче ипотечных кредитов на первичное жилье, надо отметить, что часть заемщиков может воспользоваться так называемой «Семейной ипотекой» — купить квартиру в новостройке по ставке от 5% годовых.

«Важным здесь является преодоление «психологического» барьера»

Надо признать, что ставки по жилищным кредитам еще не вернулись на уровень прошлогодних и не спровоцировали бум на жилищном рынке. Тем не менее важно, что переломился тренд на удорожание ипотеки, который сохранялся в конце 2018-го — первой половине 2019 года, считают эксперты.

— Любое колебание ипотечных ставок сказывается на рынке, однако масштабы увеличения или снижения объема выдачи кредитов зависят от того, насколько именно изменилась ставка. В среднем по рынку произошло снижение менее чем на 1 п.п., а банки-флагманы снизили ставки на 0,5 п.п. Казалось бы, это небольшое снижение, однако важным здесь является преодоление «психологического барьера» — реально одобряемые населению ипотечные ставки на покупку вторичного жилья стали ниже 10%.

К тому же часть потенциальных заемщиков заняла выжидательную позицию — они надеются, что снижение ставок продолжится. По мнению заместителя председателя комитета по аналитике Российской гильдии риелторов Михаила Хорькова, основания надеяться есть, ведь банки еще не в полной мере отреагировали на действия российского Центробанка. По его мнению, эффект от снижения ипотечной ставки для рынка жилья будет заметен лишь тогда, когда она вернется к минимальным значениям.

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

— Ключевая ставка уже вернулась к минимальным уровням, а предложения банков пока не такие щедрые, как в прошлом году. Покупатели вправе рассчитывать на то, что уже в этом году ипотечные предложения вернутся к минимальным уровням прошлого года, а возможно, и ниже. И эти ожидания в некоторой степени удерживают потенциальных покупателей от активных действий на рынке жилья. К тому же процесс повышения цен во многих российских городах в последнее время замедлился или остановился.

«Вторичку» в ипотеку покупают чаще

Примечательно, что на покупку вторичного жилья приходится большая часть выдаваемых ипотечных кредитов. Так, по данным пресс-службы Сбербанка, в первом полугодии 2019 года в Татарстане было выдано 4 447 ипотечных кредитов на приобретение готового жилья и 1 066 кредитов — на покупку новостроек.

По сравнению с аналогичным периодом 2018 года число выдач сократилось. За первые шесть месяцев прошлого года в Татарстане Сбербанк выдал 9 533 ипотечных кредитов на покупку вторичного жилья и 2 641 кредит на приобретение «первички».

В ВТБ также отмечают, что больше половины жилищных кредитов выдается на приобретение готового жилья.

— По итогам шести месяцев 2019 г. ВТБ в Татарстане выдал 5 370 ипотечных займов на сумму 11 млрд руб., что на 36% больше, чем за аналогичный период 2018 года. Больше половины от общего объема ипотечных кредитов ВТБ в Татарстане выдал на приобретение готового жилья. Объем сделок на вторичном рынке увеличился более чем в полтора раза — до 6,6 млрд руб., количество сделок превысило 3,3 тысячи (рост +47%). На покупку недвижимости в строящихся домах оформлено 1,8 тысячи кредитов (рост +14%) на сумму 4 млрд рублей, что на 20% выше аналогичного показателя 2018г.

В пресс-службе «Ак Барс» Банка сообщили, что в первом полугодии 2019 года в Татарстане было выдано 2 297 ипотечных кредитов на покупку готового жилья на сумму 3,93 млрд рублей. На приобретение «первички» заемщики получили 883 кредита на 1,79 млрд рублей. В «Ак Барс» Банке отмечают снижение выдачи по сравнению с прошлым годом.

«Полагаю, снижение ставок по ипотеке будет продолжаться»

И в завершение попытаемся ответить на главный вопрос, который тревожит потенциальных заемщиков: что будет происходить со ставками дальше? Стоит ли ждать их снижения в текущем году?

Банки традиционно отвечают на вопрос одинаково — все будет зависеть от действий регулятора.

Девелоперы настроены довольно оптимистично и считают, что тренд на снижение ставок сохранится.

Напомним, о необходимости снижать ставки и совместной работе с Центробанком в этом направлении говорил и вице-премьер России Виталий Мутко во время своего последнего визита в Казань.

Генеральный директор Level Group Кирилл Игнахин полагает, что уже к концу 2019 года средняя ставка по ипотеке может выйти на уровень 9,5—10% годовых. А это уже сопоставимо с показателями прошлого года. При этом он подчеркивает, что значительных изменений в настроениях покупателей не заметил.

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Источник : https://realnoevremya.ru/articles/149703-stavki-po-ipoteke-za-leto-snizilis-na-05-1-pp

Компании должны к 1 июля перейти на проектное финансирование, то есть найти банк, который выдаст кредит на возведение дома или целого комплекса. Эскроу-счета в г.Казани?

Через несколько дней, 1 июля 2019, радикально меняются правила долевого строительства. Потенциальные покупатели волнуются — схема новая, еще не опробованная. Что стоит знать о ней и к чему готовиться?Основное изменение — деньги дольщика больше не перечисляются застройщику. В этом был основной риск. Получившие средства компании тратили их по своему усмотрению, и не всегда на строительство домов, в которых куплены квартиры.

Строить дом застройщикам придется на заемные средства или свои собственные. Компании должны к 1 июля перейти на проектное финансирование, то есть найти банк, который выдаст кредит на возведение дома или целого комплекса.

Для самих покупателей процедура приобретения жилья изменится не сильно. Появится необходимость открыть эскроу-счет, на который будут перечисляться деньги. «Если речь идет об ипотечной сделке, то деньги из банка перечисляются не застройщику, а остаются на эскроу-счете», — говорит Дмитрий Логинов, руководитель юридического департамента АН «Бон Тон». То есть покупатель кладет на такой счет сумму первоначального взноса, а банк — сумму займа. Так на одном счете формируется полная стоимость квартиры. Эскроу-счета гарантируют безопасность сделки.

Все сделки страхуются Агентством по страхованию вкладов на сумму до 10 миллионов рублей.

С 2019 года перечень защищенных законом объектов расширился. На достройку могут рассчитывать покупатели кладовок и машино-мест. А вот владельцы нежилых коммерческих помещений законом о долевом строительстве не защищены, они не смогут получить ключи или компенсации, если застройщик обанкротился. Деньги выплачиваются им из конкурсной массы уже после завершения процедуры банкротства, но к моменту краха компании в ее «кошельке» обычно уже ничего не остается.

Квартиры, которые будут продаваться по старым правилам, еще будут на рынке 1 июля. Не переходить на эскроу-счета имеют право девелоперы проектов, стадия строительной готовности которых достигла 30 процентов, а доля проданного жилья — 10 процентов.

Процедура покупки таких квартир остается прежней — оформляется договор долевого участия, а деньги напрямую получает застройщик. Выгодна такая покупка понятным механизмом приобретения, а также возможной экономией. Застройщик не несет дополнительных затрат в виде обслуживания кредита в банке, а следовательно, может предложить покупателю выгодную цену.

У такого варианта покупки есть два «но»! Во-первых, прежний механизм рискованный, в случае банкротства застройщика нет гарантии возврата средств дольщику. Или по крайней мере путь к получению ключей будет более долгим и трудным в сравнении с новой моделью финансирования «долевки».

Во-вторых, готовность дома и процент проданных квартир определяется не «на глазок».

Право застройщика работать по старым правилам должны подтвердить местные власти. И далеко не все застройщики к 1 июля получат необходимые документы. Если в отделе продаж застройщика вас уверяют, что дома будут достраиваться по старым правилам, а документы вот-вот будут, лучше обойти такую компанию стороной, покупать у нее квартиру — большой риск.

Недавно в министерстве строительства и ЖКХ заявили, что срок получения соответствующих подтверждений может быть продлен до 1 октября. А значит, будут компании, которые после 1 июля не будут переходить на проектное финансирование, но и по старым правилам работать до получения всех необходимых документов не смогут.

Проектное финансирование удорожает строительство. Компании занимают средства у банка в среднем под 12−15 процентов. Как результат — многие столичные застройщики уже анонсировали пересмотр цен с 1 июля на 10−15 процентов, сообщает компания Н-Маркет

Часть квартир будет продаваться по старым правилам и после 1 июля. Но при банкротстве застройщика гарантии возврата средств за такие квартиры нет.

Проведем итоговый анализ: Стоимость 1 кв. м. по рынку на 2017г. составляла 60-65 т.р. кв.м + 9% в год. ипотека (Сбербанк)= Исходя из анализа примерное удорожание 1 кв.м. на 06.2019 г. от 70,8- 76,7 кв.м.

Согласно данных по рынку

Перспективы развития рынка жилья

- себестоимость строительства увеличится на 10–15%;

- рынок будет консолидироваться в руках крупных игроков;

- мелкие компании уйдут с рынка;

- темпы ввода жилья снизятся;

- укрепятся компании, аффилированные с банками.

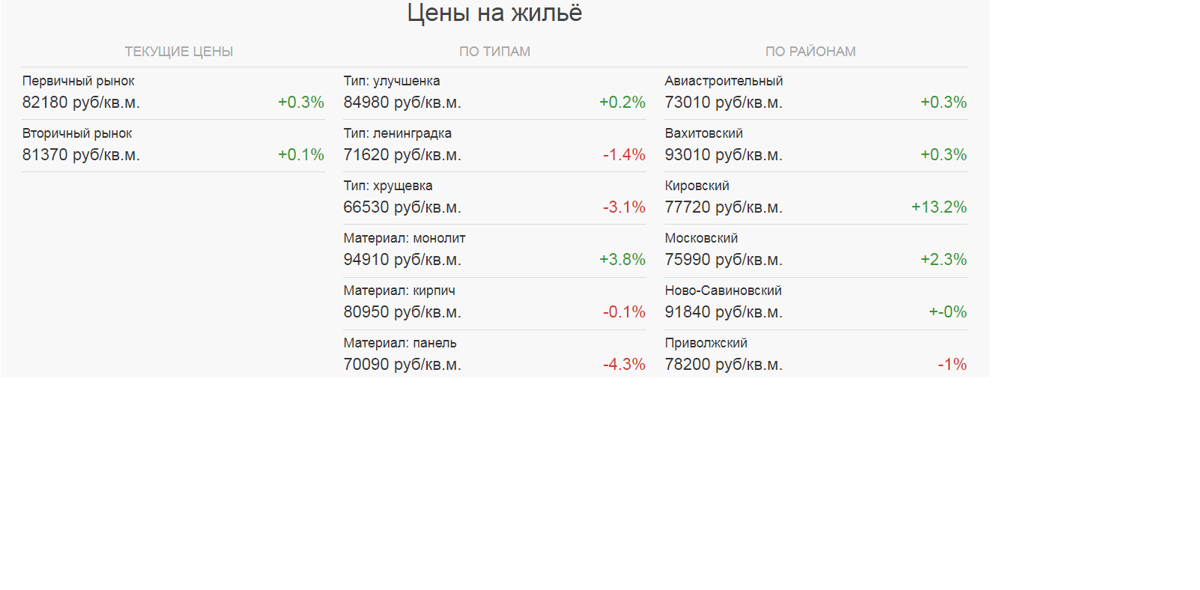

Недвижимость в Казани: итоги ноября 2017 года

В конце ноября 2017 года на вторичном рынке жилья г.Казани наиболее высокие цены предложений зафиксированы в Вахитовском районе (в среднем 88,7 тыс. рублей за 1 кв.м.) и в Ново-Савиновском районе (в среднем 75,6 тыс. рублей за 1 кв.м.). Наиболее низкий уровень средних цен предложений на вторичном рынке жилья наблюдается в Авиастроительном и Кировском районах г.Казани (в среднем 60,6 и 59,6 тыс. рублей за 1 кв.м. соответственно).

В сегменте «элитного» жилья средняя цена 1 кв.м. в конце ноября 2017 г. зафиксирована на уровне 132,4 тыс. рублей. В сегментах «улучшенки», «ленинградки» и «хрущевки» средняя цена 1 кв.м. составляет соответственно 73,3 тыс.руб., 62,7 тыс.руб. и 60,9 тыс.руб.

В целом на вторичном рынке жилья г.Казани, по данным Сервера недвижимости Казани и Республики Татарстан TATRE.ru, цена 1 кв.м. составляет в среднем 68,8 тыс. рублей, что на 0,29% выше значения аналогичного показателя предыдущего месяца. На первичном рынке жилья средняя цена 1 кв.м. составила 69,9 тыс. рублей (+1,60% по сравнению со значением за предыдущий месяц).